Peter v. Hartlieb, Bereichsleiter Netzwerk Bergbauwirtschaft, EnergieAgentur.NRW, Düsseldorf,

Ulrich Ruppel, Geschäftsführer, und Dirk Wagner, Senior Project Manager, DMT Consulting GmbH, Essen

1 Überblick

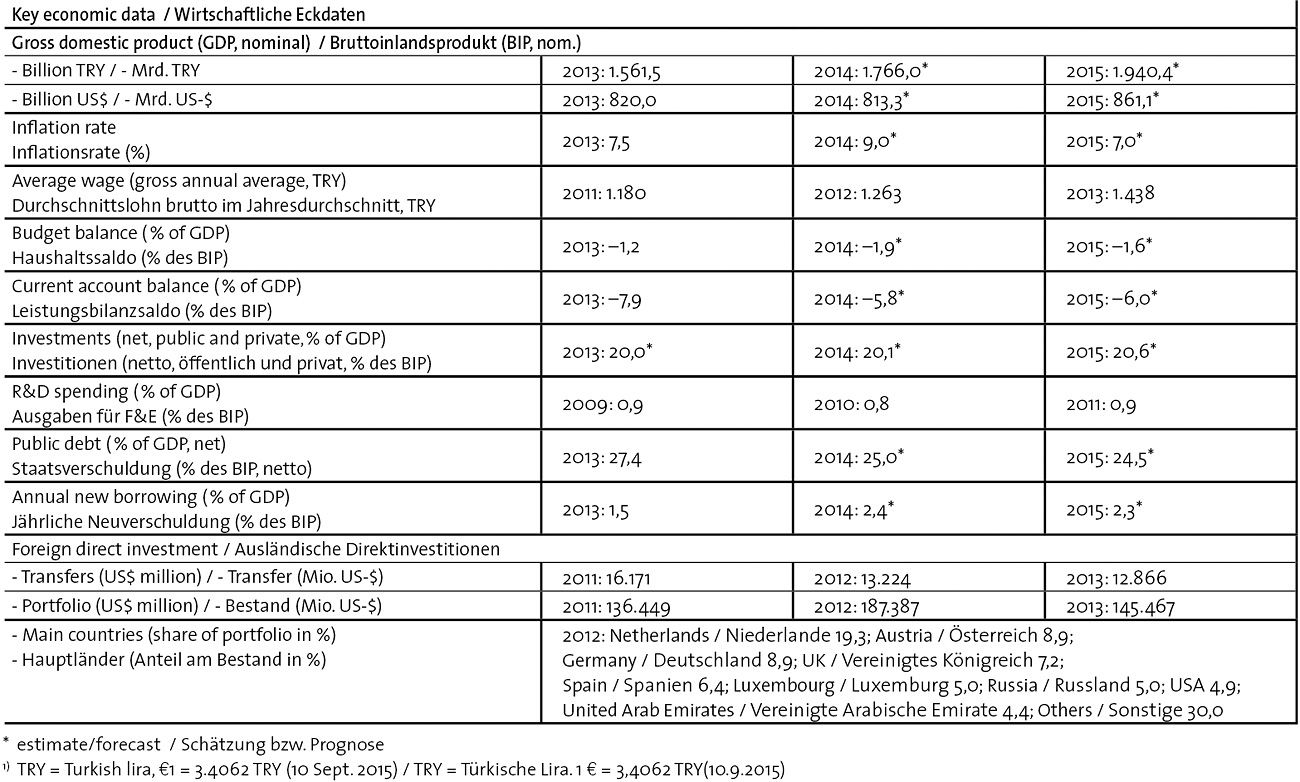

Die Türkei möchte zu den führenden Industrienationen aufschließen und spätestens im Jahr 2023 zu den zehn größten Volkswirtschaften der Welt gehören. Die Regierung weiß, dass dieses Ziel nur mit einer aktiven Industrieförderung erreichbar sein dürfte. Mit Subventionen und Steuererleichterungen versucht sie, strategisch wichtige Industriezweige, u. a. den Maschinenbau und besonders die Energiewirtschaft zu stärken. Der türkische Maschinenmarkt, wozu auch die Bergbaumaschinen zählen, litt allerdings bis zu den Wahlen im November 2015 unter einem verringerten Wirtschaftswachstum und vor allem unter der verhaltenen Investitionstätigkeit. Nach Angaben des Statistikamts TÜIK gingen die Bruttoanlageinvestitionen 2014 gegenüber dem Vorjahr real um 1,3 % zurück. Gleichzeitig stieg das Bruttoinlandsprodukt (BIP) um 2,9 % (Tabelle 1).

Table 1. Key economic data for Turkey. // Tabelle 1. Wirtschaftliche Eckdaten Türkei. Source/Quelle: GTAI 2014

Das Zusammenwirken einer stagnierenden Inlandsnachfrage mit zunehmenden Problemen auf den Exportmärkten führt zu verringerten Absatzerwartungen. Das für das Jahr 2015 vom Verband der Maschinenhersteller MIB (Makina Imalatcilari Birligi) angestrebte Branchenwachstum von 4 % ist vor dem Hintergrund der aktuellen wirtschaftlichen Verwerfungen wahrscheinlich zu optimistisch. Nach Veröffentlichungen dieses Verbands wurden im Jahr 2014 mit Maschinen, die als Investitionsgüter einzustufen sind, umgerechnet knapp 41,0 Mrd. US-$ umgesetzt und somit 3,5 % weniger als im Jahr 2013. Für das Jahr 2015 rechnet man mit einem Umsatzwachstum von 3 bis 4 % (Tabelle 2).

Table 2. Turkish machine imports (in US$ million). // Tabelle 2. Türkische Einfuhr von Maschinen (in Mio. US-$). Source/Quelle: GTAI 2014

Trotz der momentanen Konjunkturschwäche sollte der türkische Maschinenmarkt wegen des hohen Modernisierungs- und Rationalisierungsbedarfs in der verarbeitenden Industrie aber mittelfristig ein erhebliches Entwicklungspotential haben. Die deutschen Maschinenbauer profitieren in der Türkei von ihrem hohen Ansehen. Sie verfügen überwiegend über langjährige Geschäftsbeziehungen. Neben reinen Liefergeschäften bestehen gute Chancen für Investitionen in lokale Fertigungsbetriebe.

2 Energieversorgung

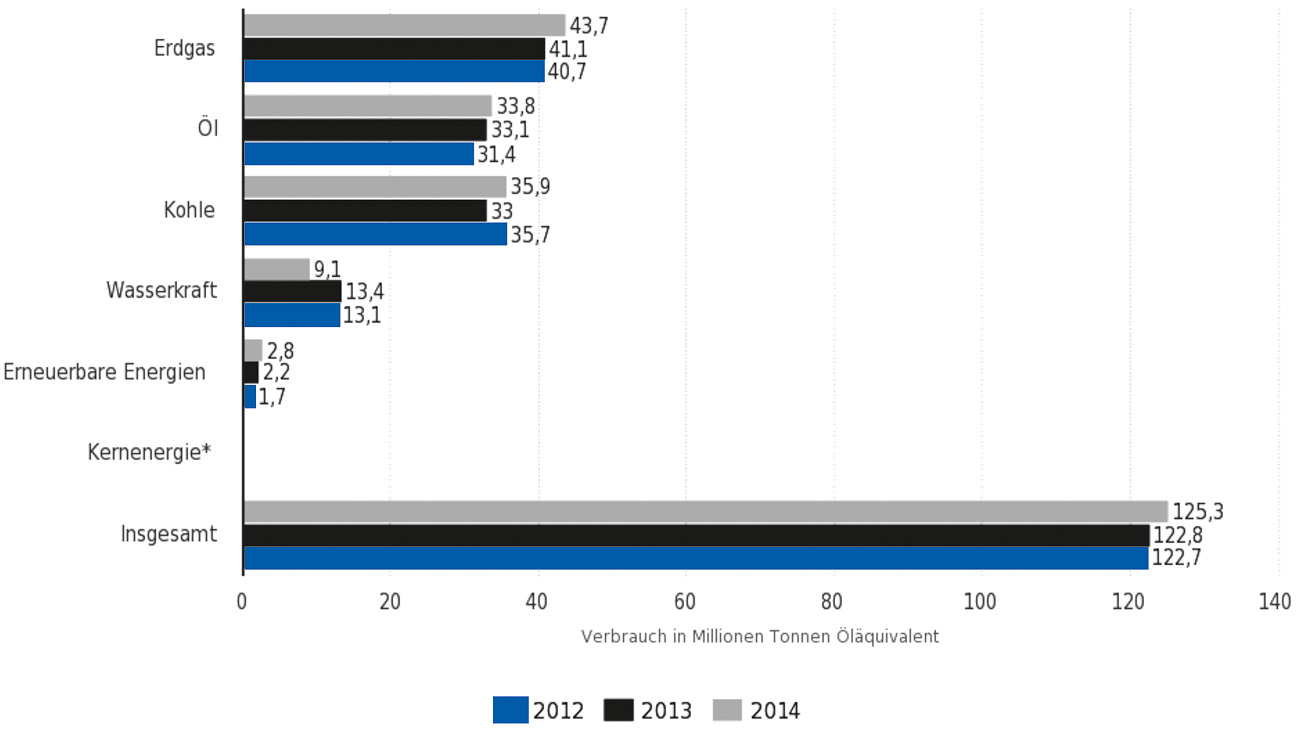

Fig. 1. Primary energy consumption in Turkey. // Bild 1. Primärenergieverbrauch in der Türkei. Source/Quelle: Statista 2015

Fig. 2. Zonguldak coal-fired power plant. // Bild 2. Steinkohlenkraftwerk Zonguldak. Photo/Foto: von Hartlieb

Am Primärenergieverbrauch der Türkei ist Kohle zu gut einem Drittel beteiligt (Bild 1). Der Einsatz der heimischen Kohlereserven für die Stromversorgung ist ein wichtiges Ziel der türkischen Energiepolitik (Bild 2). Die Kohlekraftwerke arbeiten überwiegend mit Braunkohle. Bis Anfang 2015 wurden insgesamt acht größere Kohlekraftwerke mit einer Kapazität von mehr als 4.200 MW privatisiert. Ein wichtiges Kohlekraftwerksprojekt ist die geplante Modernisierung und Erweiterung des Kraftwerks Afsin-Elbistan (4 x 344 MW). In der Vergangenheit haben sich in der Türkei strategisch wichtige Unternehmen mehrheitlich unter staatlicher Kontrolle befunden. Trotz Anstrengungen zur Liberalisierung des türkischen Energiemarkts in den letzten Jahren spielt der Staat weiterhin eine große Rolle.

Table. 3. Planned investments in power-plant capacities by 2023. // Tabelle 3. Geplante Investitionen in Kraftwerkskapazitäten bis 2023. Source/Quelle: Turkish Ministry of Energy and Natural Resources / Ministerium für Energie und Naturressourcen

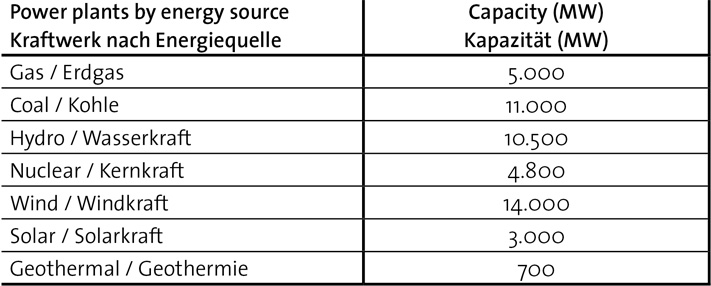

Nach den Plänen des türkischen Energieministeriums sollen bis zum Jahr 2023 zusätzlich 49 GW an Kapazitäten gebaut werden. Davon sollen 14 GW aus der Windenergie kommen. Eine starke Expansion ist mit 21,5 GW bei Kohle- und Wasserkraftwerken geplant (Tabelle 3). Der Ausbau der Energieerzeugungskapazitäten geht mit einer fortschreitenden Liberalisierung des Energiemarkts und der Einbeziehung des Privatsektors in die Projekte einher. Große private Unternehmen wie Enerjisa (Sabanci Holding), Limak, Borusan EnBW (Borusan Holding) und Zorlu Enerji (Zorlu Holding) verstärken ihre Investitionen in die Produktion und Verteilung von Elektrizität.

Der aktuelle türkische Fünfjahresplan (2014 – 2018) markiert den Energiesektor erneut als strategisch außerordentlich wichtig. Die Nachfrage nach Energie übersteigt nach wie vor regelmäßig die verfügbaren Kapazitäten. Die Regierung gewährt für Investitionen deshalb weiterhin Subventionen und Steuererleichterungen. Bis zum Jahr 2023 sind Investitionen in den Energiesektor von 130 Mrd. US-$ budgetiert. Modernisiert werden dabei z. B. die kürzlich privatisierten Kraftwerke Yatagan (630 MW), Kemerköy (630 MW), Yeniköy (420 MW), Orhaneli (210 MW) und Tuncbilek (365 MW). Darüber hinaus stehen Greenfieldprojekte neuer untertägiger Braunkohlenbergwerke auf der Agenda.

Investitionen in die türkische Energieproduktion spielen nicht nur für die Versorgungssicherheit eine entscheidende Rolle, sondern auch für die Entlastung der Handels- und Leistungsbilanz. Durch die intensivere Nutzung von lokal verfügbaren Ressourcen wie der Kohle sollen die hohen Importkosten für Erdgas, Erdöl und Steinkohle, die pro Jahr rund 60 Mrd. US-$ ausmachen, radikal verringert werden. Der Privatanteil in der türkischen Elektrizitätsproduktion ist in den vergangenen Jahren stetig gestiegen. Der Anteil nicht staatlicher Unternehmen an den gesamten Kraftwerkskapazitäten erhöhte sich nach Regierungsangaben zwischen den Jahren 2006 und 2012 von 42 auf 57 %. Der Anteil an der Elektrizitätserzeugung stieg von 52 auf 62 %.

Der Elektrizitätsverbrauch privater Haushalte nimmt weiter zu und man geht auch von einer weiteren Expansion der Industrie aus. Zwischen 2007 und 2012 erhöhte sich der Stromverbrauch um durchschnittlich 5,6 % pro Jahr. Experten schätzen, dass die installierten Kraftwerkskapazitäten bis 2023 von heute rd. 65.000 auf 100.000 MW erhöht werden müssen, damit die Regierung ihre Wachstumsziele bis 2023 erreichen kann. Bei angenommenen 1,5 Mio. US-$ Investitionskosten pro Megawatt Kapazität müssten in den nächsten zehn Jahren fast 60 Mrd. US-$ in die Stromproduktion investiert werden, um die Versorgung der Betriebe und der Haushalte zu sichern.

3 Bergbau

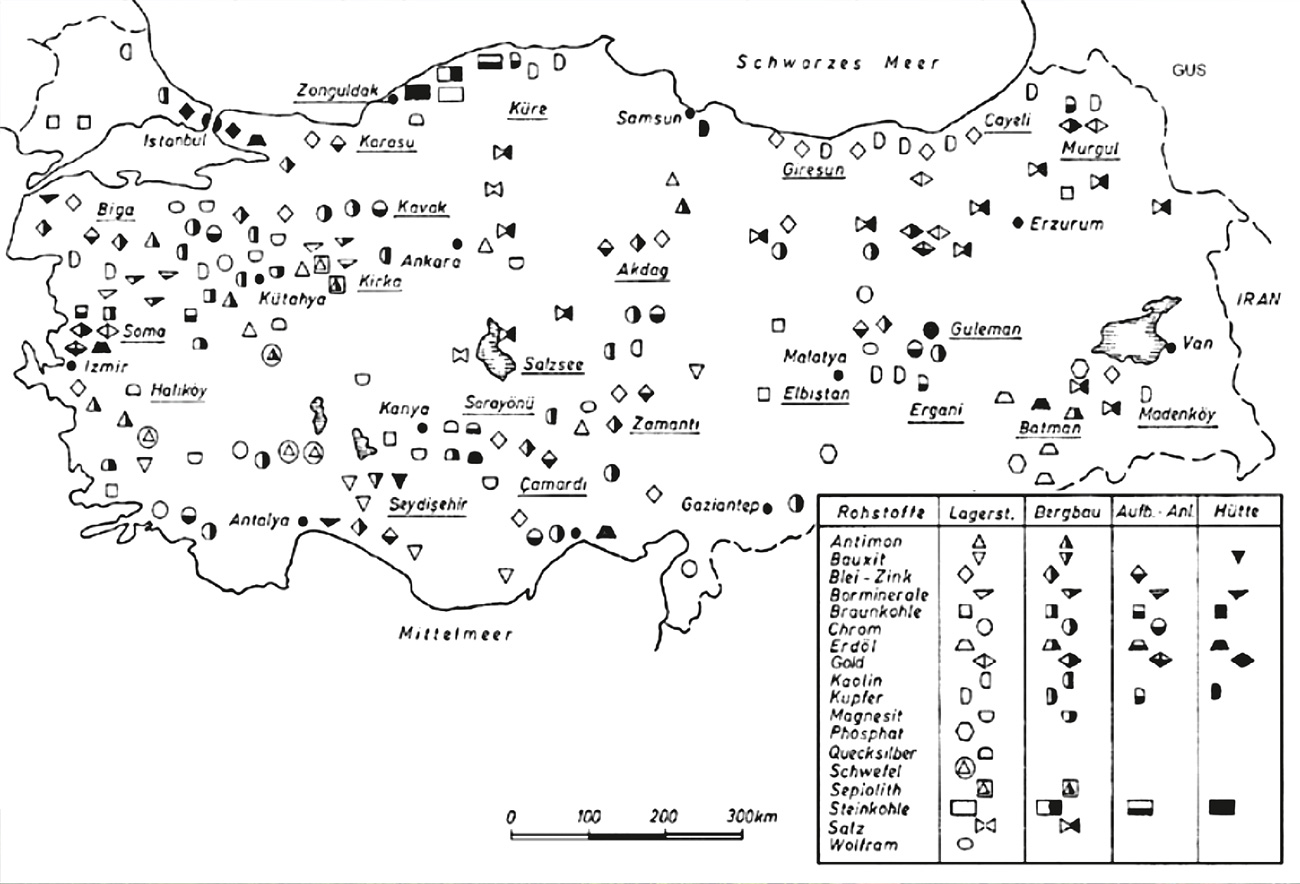

Fig. 3. Turkey’s main natural resources. // Bild 3. Die wichtigsten Bodenschätze der Türkei. Source/Quelle: Celebi, 2007

Die Türkei hat eine stark diversifizierte Bergbauindustrie (1), die allerdings nur 1,5 % des Bruttoinlandsprodukts ausmacht (12 Mrd. US-$). Das Land produzierte im Jahr 2013 mindestens 53 verschiedene Rohstoffe von Kohle über Erze bis hin zu Industriemineralien aus 4.500 verschiedenen Lagerstätten (Bild 3). Insgesamt arbeiten ca. 150.000 Menschen in der Bergbauindustrie, davon rd. 12.000 bei der staatlichen TTK im Steinkohlenbergbau unter Tage. Die Industrie weist einen noch sehr geringen Mechanisierungsgrad und kleine Betriebsgrößen auf. Mit der eigenen Erdölproduktion aus der Batman- und der Adiyaman-Provinz konnte die Türkei im Jahr 2013 ca. 9,6 % des eigenen Bedarfs decken. Bei Erdgas gelang das nur für 1,5 % des verbrauchten Volumens.

Fig. 4. Hard coal and lignite deposits in Turkey . // Bild 4. Braun- und Steinkohlen-vorkommen in der Türkei. Source/Quelle: Ankara University

Kohle ist in der Türkei der wichtigste einheimische fossile Brennstoff. Die Kohleproduktion erreichte im Jahr 2013 einen Umfang von knapp 2,8 Mio. t Steinkohle und 63 Mio. t Braunkohle. Die Steinkohlenvorkommen finden sich an der Schwarzmeerküste in der Region Zonguldak, die Braunkohlenvorkommen sind über das Land verteilt (Bild 4). Wichtigste Regionen für ihren Abbau sind Afsin-Elbistan, Soma, Sivas-Kangal, Tuncbilek und Can.

Die türkische Regierung geht davon aus, dass der Verbrauch an Braun- und Steinkohle bis zum Jahr 2020 auf insgesamt 118,4 Mtoe ansteigen wird. Bis dahin wird erwartet, dass sich die heimische Braunkohlenproduktion vervielfacht und die Steinkohlenimporte um den Faktor 15 im Vergleich zum Jahr 2005 zunehmen.

3.1 Steinkohle

Die Steinkohlenreserven betragen 1,13 Mrd. t. Die Türkei deckt 86 % ihres Kohlebedarfes durch heimische Produktion ab. Sie betreibt z. Zt. fünf Steinkohlenbergwerke unter Tage. Da die Steinkohlenförderung die Nachfrage nicht deckt, importiert die Türkei über 25 Mio. t/a (2013), vor allem aus Russland (33 %), Kolumbien (24 %), den USA (14 %), Südafrika (11 %) und Australien (5 %). Die Importe werden hauptsächlich für elektrische Leistung zur Stahlherstellung und für die Zementproduktion verwendet.

Gegenwärtig wird die komplette Steinkohlenförderung von der staatlichen Gesellschaft TTK erbracht. TTK gewinnt bis zu 3,3 Mio. t Steinkohle jährlich. Der Heizwert der gewonnenen Kohle liegt zwischen 6.200 und 7.200 kcal/kg. Die Gewinnung erfolgt überwiegend aus teilmechanisierten Strebbetrieben mit hohem personellem Einsatz. TTK verfügt nur über einen vollmechanisierten Strebbetrieb (Bild 5).

Fig. 5. TTK longwall face. // Bild 5. Streb der TTK. Photo/Foto: DMT Consulting

Aktuell wird von einem privaten Investor, der Hattat Holding, ein weiteres untertägiges Steinkohlenbergwerk in der Region Amasra, entwickelt. TTK schließt außerdem mit privaten Bergbauunternehmen Verträge über die Entwicklung von TTK-eigenen Lagerstätten ab. Dabei verpflichtet sich das private Unternehmen innerhalb eines vorgegebenen Zeitraums, die Förderung einer bestimmten Menge Steinkohle aufzunehmen und diese zu einem vertraglich festgelegten Preis an TTK zu liefern. Derzeit ist noch kein derartiges Vertragsunternehmen in voller Produktion.

3.2 Lignit (Braunkohle)

Die gesicherten Braunkohlenreserven belaufen sich auf 8,5 Mrd. t. Über 75 % der türkischen Braunkohle hat allerdings einen Brennwert von weniger als 2.500 kcal/kg und nur 10 % liegen über 3.000 kcal/kg (IEA 2001). Die meisten Braunkohlenkraftwerke sind in unmittelbarer Nähe zu den Tagebauen errichtet worden (Bild 6).

Fig. 6. The Afsin-Elbistan opencast mine. // Bild 6. Tagebau Afsin-Elbistan. Photo/Foto: von Hartlieb

Die großen Braunkohlenproduzenten in der Türkei sind die staatliche Bergbaugesellschaft TKI und das staatliche Stromversorgungsunternehmen EÜAS. Dazu existieren eine Reihe weiterer privater Bergbaugesellschaften, die entweder Bergbau auf der Basis eigener Lizenzen betreiben oder als Unterauftragnehmer für die staatlichen Gesellschaften tätig sind.

Die Braunkohlengewinnung erfolgt zu 90 % im Tagebau. Als Abbaumethode überwiegen diskontinuierliche Methoden mit Bagger und LKW/SLKW-Kombinationen. In größeren Betrieben werden zur Abraumbewegung bisweilen auch Draglines eingesetzt. Im Tagebau Elbistan A kommen auch kontinuierliche Abbaumethoden mit Schaufelradbaggern, Bandanlagensystem und Absetzern zur Anwendung.

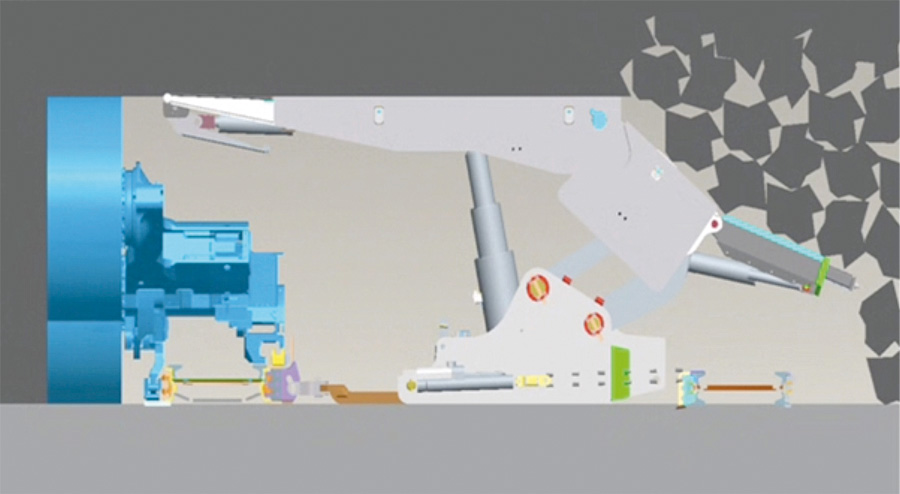

Untertägige Braunkohlenbergwerke existieren insbesondere in den Regionen Tuncbilek und Soma. Dort werden in der Regel Flöze mit Mächtigkeiten über 8 m abgebaut. Die Gewinnung erfolgt überwiegend mit dem sogenannten LTCC-Verfahren (Longwall Top Coal Caving), also Strebbau mit Hereinbrechen der Firstkohle und Hangendabzug (Bild 7). Bei größeren Mächtigkeiten erfolgt der Abbau auch in mehreren Scheiben.

Fig. 7. LTCC shield support with chain conveyor attached. // Bild 7. LTCC Ausbauschild mit angehängtem Kettenförderer. Source/Quelle: Caterpillar

Auch in den untertägigen Braunkohlenbergwerken sind nicht alle Betriebe vollmechanisiert. Teilweise werden die Strebe mit Einzelstempeln und einem mechanisierten Kettenförderer betrieben. Andere Bergwerke benutzen Schreitrahmen chinesischer Produktion für den Ausbau im Strebraum und ebenfalls Kettenförderer. Bei den vollmechanisierten Betrieben werden zwei technische Lösungen für den Hangendabzug eingesetzt. Bei der Einen erfolgt der Hangendabzug durch verschließbare Öffnungen in der Kappe des Ausbaus. Dabei wird die Kohle auf den Strebförderer geladen. Bei der anderen Methode wird ein zweiter Förderer an den Ausbau angehängt und die Kohle aus dem Hangenden über diesen Förderer dem Streckenförderer zugeführt.

Weitere Untertage-Braunkohlenbergwerke finden sich in der Region Beypazarı/Cayirhan. Die Betriebe hier sind überwiegend vollmechanisiert. Da eher Flöze mit geringen Mächtigkeiten abgebaut werden, erfolgt die Gewinnung im konventionellen Strebbau, teilweise auch in zwei Scheiben, um größere Bergelagen aus der Rohproduktion heraushalten zu können.

4 Sicherheit

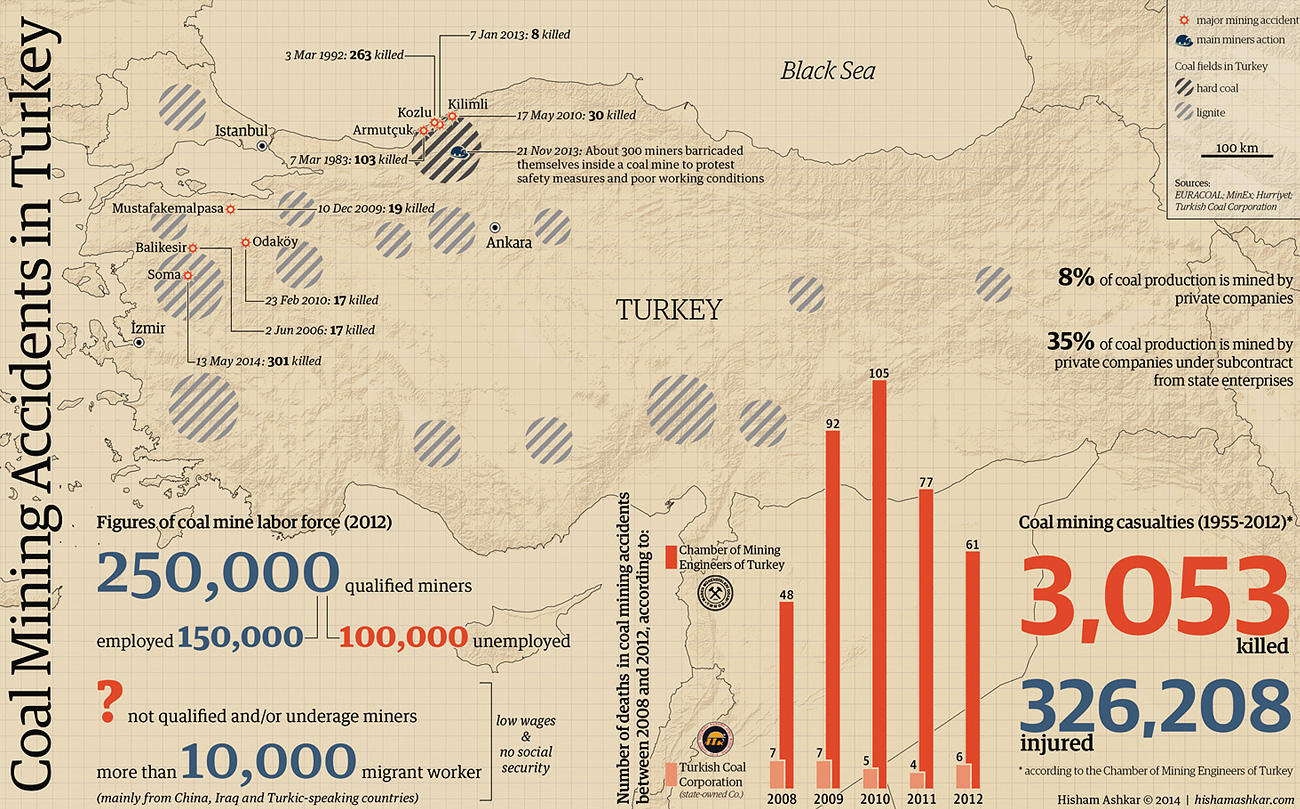

Fig. 8. Coal mining accidents in Turkey (1955 – 2012). // Bild 8. Grubenunglücke im türkischen Kohlebergbau (1955 – 2012). Source/Quelle: Hisham Ashkar 2014

Das Soma-Unglück vom Mai 2014 wirft ein Schlaglicht auf die Risiken im türkischen Bergbau. Nach Angaben der International Labour Organisation (ILO) leben Bergleute in der Türkei gefährlicher als in anderen Ländern. Gemäß ILO-Angaben hat die Türkei in Europa die höchste Rate tödlicher Arbeitsunfälle. Zwischen den Jahren 2007 und 2012 starben im Bergbau pro 1 Mio. t geförderte Kohle 4,6 Bergleute, in Indien waren es im Vergleich dazu 1,3 und in den USA 0,2. Im Kohlebergbau gab es von 1955 bis 2012 über 3.000 tödliche Unfälle und 326.000 Verletzte (Bild 8). „Andere Länder haben den Bergbau sicherer gemacht, aber die Türkei nicht“, sagt der Wirtschaftswissenschaftler Mustafa Sönmez. Im Zuge der Privatisierungen seien auch die Gewerkschaften geschwächt worden, sodass die Arbeitnehmervertreter nicht in der Lage seien, strengere Sicherheitsvorkehrungen durchzusetzen. Fachkundige Partner aus dem Ausland sollen sich nun in Abstimmung mit Regierungsstellen und Betreibern dieses Themas annehmen.

4.1 Safety pays off!

Die Bergbau-Unternehmen aus Deutschland und insbesondere aus Nordrhein-Westfalen können mit ihrem Know-how und entsprechenden Konzepten helfen, den Arbeitsschutzstandard in der Türkei zu erhöhen. Denn jeder Unfall, jede Katastrophe und ein offensichtlicher Fachkräftemangel dort stellen den angestrebten betrieblichen Erfolg trotz angeschaffter moderner Maschinen und Anlagen infrage. Der türkische Bergbau leidet nachhaltig unter für Sicherheitsaspekte unsensiblen Bergleuten und deren Mangel an praktischem Know-how. Eine sicherheitsrelevante Ausbildung wäre daher eine pragmatische unternehmerische Entscheidung, welche die türkischen Bergwerksbetreiber treffen müssten. Entsprechende Unterweisungen und bi-nationale Trainingsmaßnahmen könnten den Weg in die Zukunft weisen. Die DMT GmbH, Essen, befindet sich gegenwärtig in Gesprächen mit den zuständigen Ministerien in Ankara, um Ausbildungs- und Fortbildungsmaßnahmen im Bereich Arbeitssicherheit durchzuführen.

Solange der türkische Bergbau keine als sicher zu bezeichnenden Betriebsabläufe aufweist, ist das von der türkischen Regierung angestrebte Wachstum in der Kohlegewinnung infrage gestellt. Die Sensibilität für Gefahren sowie Kenntnisse der Gefahrenabwehr und -bekämpfung können unmittelbar zur Verbesserung der Arbeitsverhältnisse bei gleichzeitiger Steigerung der Produktion beitragen. Aus leistungsbereiten türkischen Bergleuten müssen verantwortlich denkende und besonnen agierende Untertagefachkräfte gemacht werden, die Kenntnisse der Anlagen haben, Maschinen optimal bedienen und pflegen sowie im Ereignisfall entsprechend reagieren.

4.2 Technik Zentrum Bergbau kann Schlüssel zum Erfolg sein

Nicht nur in der Türkei, sondern auch in vielen anderen Ländern gefährdet der Mangel an Grundkenntnissen und praktischem Know-how häufig den erfolgreichen Einsatz neuer Anlagen im Bergbau. Das betrifft insbesondere auch das Thema Sicherheit. Dabei wäre die Einrichtung einer institutionellen und modular aufgebauten Ausbildungsstätte zu überschaubaren Kosten einfach. Der deutsche Bergbau betrieb jahrzehntelang eine Vielzahl unter Bergaufsicht stehender entsprechender Standorte. Die Einrichtung eines berg- und maschinentechnischen Ausbildungszentrums als Bildungseinrichtung ist eine pragmatische unternehmerische Entscheidung, die von den Betreibern in Abstimmung mit entsprechenden Organisationen zu treffen wäre. Ein – vorstellbar auch bi-national betriebenes – Trainingszentrum würde nicht nur die optimale Nutzung von Maschinen und Anlagen fördern und den Sicherheitsstandard nachhaltig verbessern, sondern könnte darüber hinaus einen Weg in die Zukunft der Berufsausbildung aufzeigen.

Fig. 9. Training roadway at TZB Recklinghausen. // Bild 9. Ausbildungsstrecke im TZB Recklinghausen. Photo/Foto: von Hartlieb

Realbedingungen werden z. B. in Recklinghausen im Technik Zentrum Bergbau (TZB) der RAG Aktiengesellschaft, Herne, simuliert (Bild 9). Modellrechnungen für den Nachweis der Wirtschaftlichkeit und Effizienz solcher Technikzentren liegen vor. Lokale Partner und Dienstleister können von Beginn an eingebunden werden. Die Ausbildung könnte gemeinsam von Experten aus Deutschland und der Türkei durchgeführt werden.

Die Gründe für mangelnde Sicherheit müssen im Vorfeld lokalisiert und definiert werden, z. B. durch:

- Analyse von sektorspezifischen Randbedingungen,

- Definition und Erarbeitung der spezifischen Bildungsthemen und -inhalte u. a. zu Abbau- und Rohstoffeffizienz durch:

o Schaffung einer profunden Sicherheitskultur (Arbeits- und Gesundheitsschutz mit Schwerpunkt Bergbau unter Tage),

o Definition und Erarbeitung spezifischer Beiträge zum internationalen Bildungsmanagement und Konzeptionierung/Bewertung von Geschäftsmodellen auf Basis vorhandener Erfahrungen in Nordrhein-Westfalen und

o aktive Mitwirkung bei der Umsetzung/Implementierung von Ausbildungszielen in den Bereichen Arbeits-, Gesundheits- und Umweltschutz (AGU).

Neben der Sensibilität für AGU besteht ein großer Bedarf an Schutzausrüstung und neuem Equipment, um im Anschluss auf der Grundlage des Sicherheitsmanagements das wirtschaftliche Ergebnis der Bergwerke nachhaltig zu verbessern.

5 Exportchancen für Bergbauzulieferer

Die türkische Regierung hat den Bergbau des Landes zum Wachstumsfeld erklärt. Der Rohstoffabbau trägt bisher allerdings nur wenig zur ansonsten überzeugenden Entwicklung der Wirtschaft bei. Nur etwa 2 % des türkischen Bruttoinlandsprodukts werden von der Bergbauproduktion getragen. Die Außenhandelsbilanz ist in diesem Bereich negativ. Während viele Länder die energiepolitische Ausrichtung auf alternative Energien oder unter Smart Mining auf nachhaltig umweltfreundliche Kohlenutzung als Brückentechnologie umstellen, geht die Türkei noch den historisch-klassischen Weg. Bislang werden gut 40 % der türkischen Stromversorgung mit Gas erzeugt. Diesen Anteil möchte die türkische Regierung bis zum Jahr 2023 auf höchstens 30 % verringern und schafft deshalb Anreize für kohlebasierte Projekte. Damit möchte sie unabhängiger von Gasimporten aus Russland und dem Iran werden. Derzeit bezieht die Türkei drei Viertel ihres Energiebedarfs aus dem Ausland (2). Zur Steigerung der eigenen Förderung müssen Verfahren, Investitionen und Zeitpläne mittel- bis langfristig mit den staatlichen Zielen in Einklang gebracht werden und entsprechende Kapazitäten und Leistungsparameter ein nachvollziehbares Wachstum ermöglichen.

Die Türkei ist für deutsche Hersteller von Maschinen und Anlagen ein sehr interessanter Markt. Türkische und ausländische Unternehmen investieren mit Blick in die Zukunft aktiv in die Modernisierung oder den Neubau von Produktionskapazitäten. Deutsche Hersteller sind als Lieferanten und Investoren gefragt. Deutsche Maschinenhersteller haben einen Anteil von mehr als einem Fünftel an den türkischen Maschinenimporten. Sie begegnen auf dem türkischen Markt vorwiegend Wettbewerbern aus China, Italien, Japan und dem Vereinigten Königreich. Italien beispielweise ist ein etablierter Anbieter für Blechbearbeitung und für Nahrungs- und Verpackungsmaschinen. China ist bislang vor allem noch im Niedrigpreissegment erfolgreich. Seit dem Jahr 2010 kann China kontinuierlich Zuwächse im türkischen Maschinenmarkt verzeichnen. Der Rückstand im Vergleich zu deutschen Anbietern wird geringer, auch weil chinesische Anbieter nicht nur eine hohe Finanzkraft mitbringen, sondern zunehmend in Systemen und Allianzen denken. Doch auch lokale Hersteller werden in Zukunft eine stärkere Konkurrenz darstellen. Auch im Bergbaumaschinenbereich spiegelt sich das hier aufgezeigte Bild.

6 Fazit

Für die Bergbauzulieferer Deutschlands ist die Türkei ein naheliegender Absatz- und Kooperationsmarkt und durch ihre geographische Lage ein wichtiges Bindeglied zwischen den Märkten Europas und den Erdöl und Erdgas exportierenden Ländern des Nahen und Mittleren Ostens sowie der Region um das Kaspische Meer. Für die Energieversorgung Europas spielt die Türkei damit eine wichtige Rolle. Es gilt als sicher, dass der weltweite Energiebedarf auch in Zukunft steigen wird. Für die Zukunft wird auch mit einem rasanten Wachstum des Primärenergieverbrauchs in der Türkei gerechnet. Da es auf Grund des steigenden Energieverbrauchs der Türkei nicht gelungen ist, die Energieimporte zu verringern, versucht die türkische Regierung, die Energieimporte weiter zu diversifizieren. Dies ist am Zuwachs der alternativen Energien, an Öl- und Gaspipelineprojekten oder an Verhandlungen mit Ländern wie Ägypten, Turkmenistan oder den Vereinigten Arabischen Emiraten über Erdöl- und Erdgasimporte erkennbar. Eine weitere Strategie der Türkei zur Deckung ihres Energiebedarfs ist die Förderung von heimischen Energieressourcen. Dies betrifft auch Finanzhilfen für den Kohleabbau. Bei den fossilen Primärenergieträgern ist Braunkohle allerdings die mit Abstand am häufigsten vorkommende Energieressource in der Türkei.

Bereiche, die den Braun- bzw. Steinkohlenabbau beinhalten, werden noch weithin von staatlichen Unternehmen dominiert. Die fortgesetzte Öffnung des Energiemarkts zielt darauf ab, den wachsenden Energiebedarf der Türkei zu decken. Dies kann nicht allein durch staatliche Investitionen erreicht werden, sondern benötigt private Initiativen aus dem In- und Ausland. Angefangen bei der Know-how-Übertragung im Bereich Sicherheit bis hin zur potentiell gemeinsamen Konzeption maschinentechnischer Verfahren und Einrichtungen ergibt sich ein weites Feld für die Zusammenarbeit.

References / Quellenverzeichnis

References / Quellenverzeichnis

(1) http://www.turkishminerals.org/Page/2/Statistics.

(2) http://www.deutsch-tuerkische-nachrichten.de/2012/02/388813/tuerkische-„energiewende”-weg-von-gas-hin-zu-kohle-und-kernkraft/.

Peter v. Hartlieb, Bereichsleiter Netzwerk Bergbauwirtschaft, EnergieAgentur.NRW, Düsseldorf,

Ulrich Ruppel, Geschäftsführer, und Dirk Wagner, Senior Project Manager, DMT Consulting GmbH, Essen