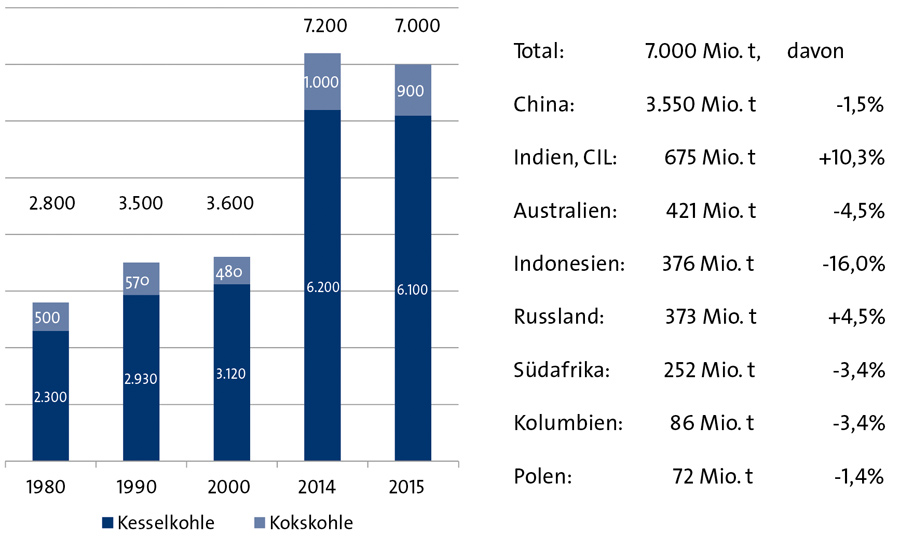

Der Verein der Kohleimporteure (VDKi), Hamburg, legte im August 2016 seinen Jahresbericht vor und ging dabei u. a. auf die Entwicklung der weltweiten Steinkohlenmärkte ein (Bild 1). Danach ging die Weltsteinkohlenförderung im Jahr 2015 um fast 3 % auf 7,0 Mrd. t. zurück. Mit 10 % war der Rückgang bei der Kokskohle deutlich stärker als bei der Kraftwerkskohle mit 1,6 %. Ursache dafür war die allgemeine weltwirtschaftliche Entwicklung und insbesondere die rückläufige Stahlnachfrage Chinas. Besonders hart hat es die amerikanischen Produzenten von Koks- und Kraftwerkskohle getroffen. Ein harter US-Dollar, die Stahlkrise und Shale Gas zusammen waren für fast alle Produzenten eine explosive Mischung. Bis auf Consol Energy fielen alle amerkanischen Unternehmen aus dem Dow Jones US Coal Index und stellten der Reihe nach einen Antrag auf Gläubigerschutz nach Chapter 11.

Fig. 1. Global coal production in million tons. // Bild 1. Globale Steinkohlenproduktion in Mio. t. Quelle/Source: VDKi

Die Förderung Chinas ging um 1,5 % zurück. Die Importe Chinas brachen um 32 % ein und rissen auch die Produktion Indonesiens und Australiens mit. Besonders extrem war der Rückgang um 18 % in Indonesien, weil durch die chinesische Regulierung Kohlen niedrigerer Qualität noch stärker betroffen waren. Australien kompensierte einen Teil der rückläufigen Kokskohlelieferungen durch zusätzliche Lieferungen an hochqualitativer Kesselkohle.

Indien kommt laut VDKi eine Schlüsselrolle für die weitere Marktentwicklung zu. Im Jahr 2015 stieg die Produktion dort gegenüber dem Vorjahr um 10 %. Könne das Land seine bürokratischen Fesseln abwerfen und seine logistischen Probleme überwinden, würde der Eigenversorgungsgrad wieder erhöht werden. Andernfalls würde das Nachfragewachstum noch mehr Raum für Kohleimporte schaffen.

Der seewärtige Handel in Höhe von 1.104 Mio. t setzte sich aus 833 Mio. t Kesselkohle und 271 Mio. t Kokskohle zusammen. Australien hat sich die Position des größten Kohleexporteurs im Jahr 2015 mit 387 Mio. t – davon 202 Mio. t Kesselkohle und 185 Mio. t Kokskohle – wieder von Indonesien zurückerobert. Russland behauptete seine Position, während Kolumbien und Südafrika die USA überholten. Indonesien liefert 97 % seiner Produktion nach Asien. Auch Australiens seewärtiger Handel ist mit 87 % stark auf Asien orientiert. Russland, Kanada und die USA können aufgrund ihrer geographischen Lage beide Märkte beliefern, und der Handel verlagert sich zunehmend nach Asien. Kolumbien liefert (noch) hauptsächlich nach Europa.

Im atlantischen Markt stieg die Nachfrage nach Kesselkohle im Jahr 2015 um 0,5 % auf 217 Mio. t. Die Nachfrage im pazifischen Markt fiel dagegen um 7 % auf 616 Mio. t. Der Anteil des atlantischen Markts am Gesamtmarkt beträgt 26 %.

Die Einfuhren Chinas gingen um 32 % auf 156 Mio. t zurück. Mit 216 Mio. t wurde Indien bei leichter Steigerung um 1 Mio. t Einfuhrland Nr. 1. Auch Japan erhöhte seine Einfuhren nur leicht auf 191 Mio. t.

Der Verfall der Kraftwerkskohlepreise setzte sich im Jahr 2015 fort. Im Frühjahr 2016 endete der Rückgang für die meisten Provenienzen, doch wäre es gemäß VDKi noch verfrüht, jetzt schon von einer Bodenbildung zu sprechen. Ob die zwischenzeitlich erfolgte Marktbereinigung hierfür schon ausreichte, könne noch nicht festgestellt werden. Die fob-Preise ab US-amerikanischer Ostküste gingen im Januar 2016 gegenüber dem Vorjahrsmonat um 14 US-$/t auf 43 US-$/t zurück und lagen im Juni 2016 bei 44 US-$/t.

Der pazifische Kraftwerkskohlemarkt hatte die gleiche Tendenz. Ab Richards Bay fob ging der Preis fob im Jahr 2015 von 61 US-$/t auf 51 US-$/t zurück. Im Juni 2016 lag er wieder bei 58 US-$/t.

Die russischen Preise fob Ostseeküste gingen im Januar-Vergleich um 13 US-$/t, für Exporte nach Asien sogar um 17 US-$/t zurück. In Rubel gerechnet stiegen die Erlöse jedoch leicht – eine Sondersituation aufgrund der besonders schwachen Währung.

Der Handel auf dem seewärtigen Kokskohleweltmarkt ging deutlich stärker zurück als die Weltstahlproduktion, nämlich um 12,3 %. Dabei haben sich auch die Marktanteile der einzelnen Länder deutlich verschoben. Der Marktanteil Australiens ist um acht Prozentpunkte auf 68 % gestiegen. Der Anteil der USA verringerte sich um drei Prozentpunkte auf 14 %. Während Russland im Vorjahr seinen Marktanteil noch verdoppeln konnte, halbierte er sich im Jahr 2015 nahezu von 11 auf 6 %.

Im Jahr 2015 setzte sich die Talfahrt der Kokskohlepreise fort. Der Preis für Aus-tralische prime hard coking coal brach von 114 US-$/t im Januar 2015 auf 77 US-$/t im Januar 2016 regelrecht ein (-32 %). Bis Mai 2015 erholte sich der Preis auf 94 US-$/t. Er bewegte sich im Trend der Erzpreise und koppelte sich von der Entwicklung des Kesselkohlepreises ab. Im Juni 2016 lag er bei 89 US-$/t.

Anfang 2016 ist der Kapazitätszuwachs der Bulk-Carrier-Flotte fast zum Erliegen gekommen. Ursache dafür ist der Anstieg der Zahl der zur Verschrottung verkauften Schiffe. Dies hatte zur Folge, dass sich der Schrottpreis im vergangenen Jahr etwa halbierte. Wegen des schlechten Marktumfelds geht man davon aus, dass die Verschrottungen weiter zunehmen werden und die zu verschrottenden Schiffe immer jünger werden.

Für Capesize-Schiffe mit Ziel Rotterdam und einer Kapazität von 150.000 dwt betrugen die Frachtraten Anfang Januar 2015 z. B. von Kolumbien aus 5,90 US-$/t. Bis zur Jahresmitte zogen die Frachtraten an, brachen zum Jahresende aber wieder ein und lagen Anfang 2016 nur noch bei 5,20 US-$/t. Aktuell verharren die Frachtraten aus Kolumbien auf dem Niveau vom Jahresbeginn.

Das reale Bruttoinlandsprodukt (BIP) ist weltweit im Jahr 2015 um 3 % gewachsen. Zwei Länder haben diesen Durchschnitt deutlich nach oben bewegt. In China betrug das reale Wachstum 6,9 %, in Indien sogar 7,4 %. Dem OECD Interim Outlook vom Februar 2016 zufolge wird nur Indien in derselben Geschwindigkeit weiterwachsen, während sich das Wachstum in China verringern, aber immer noch über 6 % bleiben wird.

In der Zukunft werden vor allem Indien und Südostasien die Entwicklung prägen. Die Kohle wird trotz des wachsenden Beitrags der erneuerbaren Energieträger die Hauptstütze der Energieversorgung bleiben. Treiber ist vor allem der Bau neuer Kohlekraftwerke in Volkswirtschaften mit wirtschaftlichem Nachholbedarf.

Die IEA geht in ihrem Medium Term Outlook davon aus, dass die Kohlenachfrage einschließlich Braunkohle im OECD-Raum bis zum Jahr 2020 zurückgehen wird – und dies durchgängig in allen OECD-Ländern. Die Kohlenachfrage in allen Nicht-OECD-Ländern würde dagegen wachsen.

Die IEA geht auch davon aus, dass der seewärtige Handel in Asien noch einmal deutlich von 954 Mio. t im Jahr 2016 auf 1.128 Mio. t im Jahr 2020 steigen wird, während er in Europa und Nordamerika rückläufig ist. Insgesamt würde sich daraus eine Entwicklung von 1,2 Mrd. t im Jahr 2016 auf 1,35 Mrd. t im Jahr 2020 ergeben. Mit dieser wachsenden Nachfrage könnten zunächst die Kapazitäten besser ausgelastet werden. Für die Zukunft müssten sogar zusätzliche Exportkapazitäten bereitgestellt werden. Diese Erkenntnis steht in deutlichem Kontrast zur allgemeinen Wahrnehmung des Steinkohlensektors und zu Kampagnen, die zum Ausstieg der Finanzwirtschaft aus fossilen Energieträgern aufrufen.

Die Entwicklung des Kokskohle-Weltmarkts ist laut VDKi geprägt durch Überkapazitäten in China. Eine erste Erholung der Preise für Erze und auch Kokskohle zu Beginn des Jahrs 2016 sei noch kein Hinweis darauf, dass die Krise überstanden ist. Vielmehr hätten die Preise anschließend erneut nachgegeben. Die Strukturbereinigung in China beginne gerade erst, und es sei noch zu früh, um die von der Europäischen Union ergriffenen Schutzmaßnahmen in ihrer Wirkung beurteilen zu können.

Als Anzeichen einer Erholung der Branche wertet der VDKi, dass die Kapazitätsauslastung in der Weltstahlerzeugung von 65 % im Dezember des vergangenen Jahres, auf 71,5 % im April gestiegen ist. Ob dies das erhoffte Licht am Ende des Tunnels ist, bliebe abzuwarten und hinge von der weltwirtschaftlichen Entwicklung ab. (VDKi/Si.)