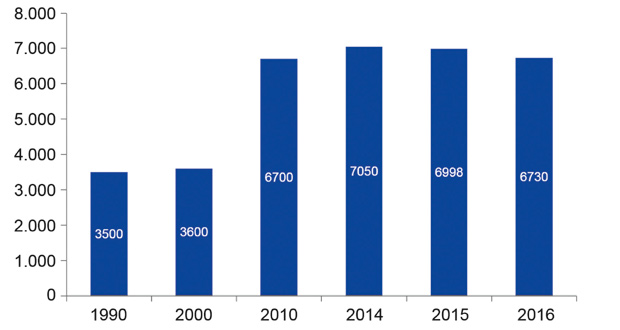

Die Steinkohlenförderung ging im Jahr 2016 weltweit um 3,8 % auf 6,7 Mrd. t. zurück. Maßgeblich dafür war die Entwicklung in China (-185 Mio. t) und den USA (-147 Mio. t). In den USA spielte nicht nur der Shale Gas-Boom eine Rolle. Die USA ist am Weltmarkt ein Anbieter mit relativ hohen Kosten, was die Branche unter Druck setzte. In China hat die Zentralregierung begonnen, unsichere und teure Bergwerke zu schließen. Die Importe Chinas stiegen allerdings auf 124 Mio. t, insbesondere zum Ausgleich der Produktionskürzungen als Folge von Arbeitszeitbeschränkungen.

Ohne diese beiden Effekte wäre die Weltsteinkohlenförderung nicht um 268 Mio. t gesunken, sondern um 64 Mio. t angestiegen. Erhöht hat sich die Steinkohlenförderung in Kolumbien (5,8 %), in Russland (2,9 %), in Australien (2,9 %), in Indien (2,1 %) und in Indonesien (1,2 %). Der Produktionsanstieg in diesen Ländern zeigt, dass es weiterhin Staaten mit wachsendem Kohlebedarf gibt. Während Indien einen erheblichen Teil selbst fördert, aber auch erhebliche Mengen vom Weltkohlemarkt importiert, gibt es eine ganze Reihe von ASEAN-Staaten, die zur Versorgung neugebauter Steinkohlenkraftwerke eine entsprechende Nachfrage am Weltkohlemarkt auslösen.

Deshalb reduzierte sich der seewärtige Handel mit Kraftwerkskohle auch nur um 0,7 %. Dagegen schrumpfte der seewärtige Handel mit Kokskohle um 5,2 %. Im Ergebnis ging der seewärtige Welthandel um 1,8 % von 1.135 Mio. t auf 1.115 Mio. t zurück. Der Rückgang verlangsamte sich gegenüber dem Vorjahr (- 8,5 %) deutlich.

Damit war auch die Talfahrt der Kohlepreise beendet. Gegenüber ihren Tiefstständen verdoppelte sich zeitweilig der Preis für Kesselkohle, der für Kokskohle verdreifachte sich sogar. Dies brachte zeitweilig eine Verschiebung der Wettbewerbsposition der Steinkohle gegenüber Erdgas in der Stromerzeugung mit sich. Mittlerweile sind die Preise wieder zurückgegangen. Beide vorübergehenden Preisbewegungen sind Überreaktionen, die auf die in China einsetzenden Produktionsreduzierungen zurückzuführen waren.

Importkohle ist nach wie vor ein wettbewerbsfähiger, sicherer und zuverlässiger Energieträger. Da die erneuerbaren Energien allein eine sichere Versorgung nicht gewährleisten können, wird über längere Zeit noch thermische Kraftwerksleistung eine wesentliche Säule darstellen. Steinkohle ist dafür ein idealer Partner – die Ursprungsländer sind krisensicher über den Globus verteilt. Und Null-Emissionen bekommt man mit Erdgas auch nicht. Wenn die deutsche Energiewende erfolgreich bleiben soll, muss sie auch in anderen Sektoren umgesetzt werden. Im Straßenverkehr und für Heizzwecke sind im Jahr 2016 die CO2-Emissionen gestiegen. Am stärksten war der Zuwachs der CO2-Emissionen beim Einsatz von Erdgas mit 9,5 %. (VDKi/Si.)